“十四五”有机固废迎来确定性的机遇和变革

来源:www.fzmjhb.com 发布时间:2021年12月27日

近年来,有机固废处理行业整体进入相对稳定的发展期。2021年,我国已进入“高质量发展”阶段,质量和效益替代规模和增速成为经济发展的首要问题,对于生态环境领域有了更高的要求。“垃圾分类”试点城市取得积极进展,开始向地级市全面推广,末端产能配置成为刚需。“无废城市”建设取得明显成效,十四五时期将继续推动100个左右地级及以上城市开展“无废城市”建设,有机固废处理行业将迎来确定性的机遇和变革。

餐厨垃圾

2017年以来随着垃圾强制分类制度的实施,46个重点城市开展生活垃圾分类先行先试、示范引导,当前居民小区覆盖率达到86.6%,基本建成了生活垃圾分类投放、分类收集、分类运输、分类处理系统,形成了一批可复制、可推广的生活垃圾分类模式和经验。2020年9月1日,《中华人民共和国固体废物污染环境防治法(2020年修订)》正式实施,新固废法新增了垃圾分类版块,明确责任主体和收费制度,解决政策端和费用端两大限制问题,为垃圾分类的顺利开展奠定了法律基础,垃圾分类工作进入违法必究的时代。

随着养殖规模不断扩大,畜禽养殖废弃物的产生量也迅速增加,各种污染事件高发多发,特别是病死畜禽问题已经成为我国农业污染的重要来源。据统计,我国存在畜禽传染病约200余种,其中猪蓝耳病、猪瘟、仔猪大肠杆菌病、牛羊布鲁氏杆菌病、小反刍兽疫、禽流感、新城疫及腺病毒病等较为流行,每年因各类疾病引起的猪死亡率在8%-12%,家禽死亡率在12%-20%。病死畜禽数量的增多,给无害化处理增加了难度,部分地区病死畜禽的无害化处理率不足20%,不严格按照国家相关规定和标准对病死畜禽进行科学、规范、无害化处理,将会导致病原扩散,对畜禽养殖造成更为严重的影响。

畜禽粪污

返回列表

餐厨垃圾

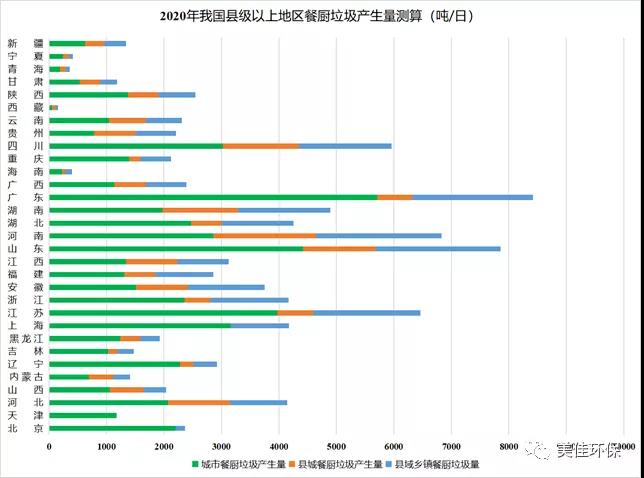

据观察,2020年初突如其来的新冠疫情给餐饮行业按下了暂停键,下游的餐厨处理行业暂时面临着原料供应不足的风险。随着我国疫情防控总体趋向平稳,行业在下半年逐渐恢复常态。后疫情时代经过洗礼的餐饮行业整体趋向规范,管理和运营水平高的企业将会在未来具有竞争力,更利于餐厨垃圾的分类和收集。根据住房与城乡建设部《中国城乡建设统计年鉴2020》统计推算,当年我国县级以上城镇地区餐厨垃圾总产生量为5458万吨,较上年略有降低。

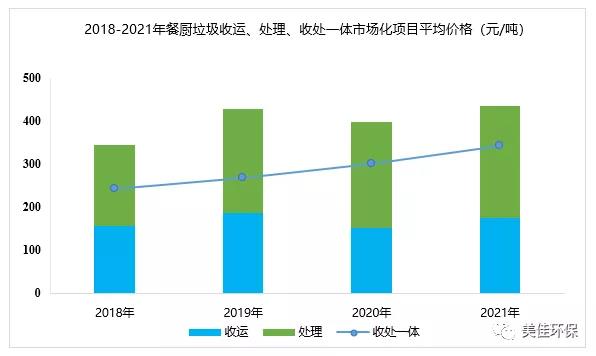

餐厨垃圾处理行业目前仍然以政府补贴为主要资金回报方式,2018年受到“非洲猪瘟”政策利好的影响,餐厨收运和处理的价格均有了大幅提高。我国餐厨垃圾处理价格平均约为238元/吨,收运价格约为172元/吨,收运处理一体的价格约为293元/吨,集约化优势明显,中标价格的上涨,对未来市场容量的进一步释放是积极信号。

2017年以来随着垃圾强制分类制度的实施,46个重点城市开展生活垃圾分类先行先试、示范引导,当前居民小区覆盖率达到86.6%,基本建成了生活垃圾分类投放、分类收集、分类运输、分类处理系统,形成了一批可复制、可推广的生活垃圾分类模式和经验。2020年9月1日,《中华人民共和国固体废物污染环境防治法(2020年修订)》正式实施,新固废法新增了垃圾分类版块,明确责任主体和收费制度,解决政策端和费用端两大限制问题,为垃圾分类的顺利开展奠定了法律基础,垃圾分类工作进入违法必究的时代。

生活垃圾分类正由点到面逐步推开。据E20研究院观察,截止到目前为止,297个地级以上城市其中有49个城市出台垃圾分类管理办法(其中12个城市处于征求意见稿阶段),38个城市出台垃圾分类管理条例(其中4个城市处于征求意见稿阶段),161个城市公布垃圾分类实施方案,49个城市目前尚未公布相关法律法规制度,制度出台城市占比达84%。

据统计,厨余垃圾收运市场的价格与地区相关性较大,平均收运价格145元/吨,处理环节的平均中标价为239元/吨,收处一体化价格为340元/吨,略高于餐厨垃圾的平均水平,并且呈逐年上涨的趋势。因此,随着垃圾分类工作的全面推进及中标价格的上涨,预计“十四五”期间厨余垃圾处理市场将迎来新一轮推动。

随着养殖规模不断扩大,畜禽养殖废弃物的产生量也迅速增加,各种污染事件高发多发,特别是病死畜禽问题已经成为我国农业污染的重要来源。据统计,我国存在畜禽传染病约200余种,其中猪蓝耳病、猪瘟、仔猪大肠杆菌病、牛羊布鲁氏杆菌病、小反刍兽疫、禽流感、新城疫及腺病毒病等较为流行,每年因各类疾病引起的猪死亡率在8%-12%,家禽死亡率在12%-20%。病死畜禽数量的增多,给无害化处理增加了难度,部分地区病死畜禽的无害化处理率不足20%,不严格按照国家相关规定和标准对病死畜禽进行科学、规范、无害化处理,将会导致病原扩散,对畜禽养殖造成更为严重的影响。

根据国家统计局、农业农村部公开畜禽出栏量/存栏量数据测算病死量。养殖场的畜禽死亡率一般在5%-10%之间,若按5%计算,我国畜禽死亡量从2010年6.03亿头(只)增长至2020年的8.25亿头(只),复合增长率3%,其中家禽类占据大部分。由于2018年“非洲猪瘟”疫情我国累积扑杀近100万头生猪,实际死亡量可能高于预测数值。死畜禽携带大量的病原微生物,不仅污染环境,对于人体健康和畜禽养殖业的健康发展也存在严重威胁。因此,对死畜禽进行无害化处理是解决环境污染、实现畜牧业良性发展的必由之路。

畜禽粪污

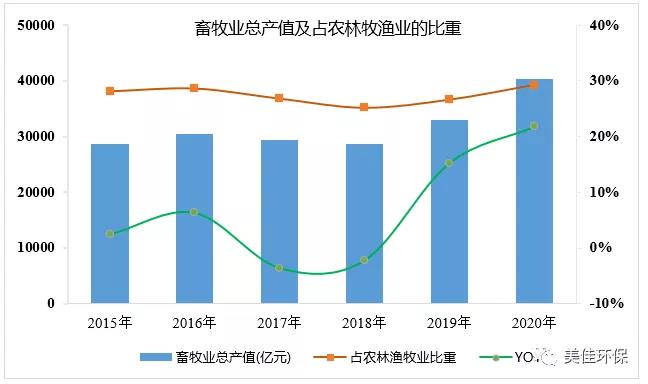

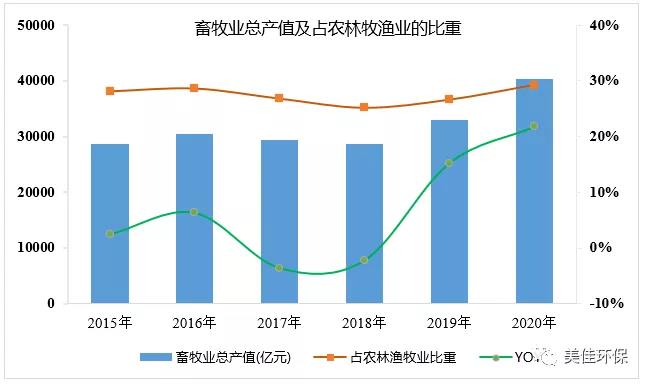

随着生活水平的提高,人民对畜禽产品的需求不断提升,进而促进了畜牧业的发展。根据国家统计局数据显示,全国畜牧业总产值从2015年28649亿元发展到2020年的40266亿元,经过一定时期的增长,2020年畜牧业迎来历史新高。畜牧业占农林牧渔业总产值比重维持在25%-30%,已经成为其支柱产业。畜牧业的快速发展对农民的增收、农村经济的发展做出了重大贡献。

2019年,我国生猪市场受到“猪瘟”疫情影响,出栏量大幅下降。2020年受到新冠疫情全球化及进出口贸易局势影响,猪牛羊肉等市场预期有所恢复但增速不敌疫情前预期,畜牧行业整体受到一定影响,低谷期有所延长,预计三年内市场将恢复平稳。根据公开数据推算,我国畜禽养殖业主要类别禽畜产粪量将在10亿吨左右,产尿量逾7亿吨。

【相关文章】

-

回到顶部

回到顶部

-

4000-770-363

4000-770-363

-

QQ客服

QQ客服

-

微信二维码

微信二维码