2021年垃圾填埋环保行业市场分析

来源:www.fzmjhb.com 发布时间:2021年08月09日

根据2020年3月,《国家能源局关于贯彻落实“放管服”改革精神优化电力业务许可管理有关事项的通知》(国能发资质(2020)22号),项目装机容量6MW(不含)以下的太阳能、风能、生物质能(含垃圾发电)、海洋能、地热能等新能源发电项目,不纳入电力业务许可管理范围,相关企业经营上述发电业务不要求取得发电类电力业务许可证。进一步为分散式的垃圾填埋气发电带来了监管支持。

市场分析

中国人口增长以及城乡一体化发展脚步不断加快,城镇人口逐步集中,2019年末我国总人口数为140005万人,其中城镇常住人口达84843万人,占比总人口60.6%。乡村常住人口55162万人,占比总人口39.4%。城镇人口不断增加,生活习惯和环境均有了较大的改变,而伴随而来的就是越积越多的生活垃圾,这对城镇生活环境带来了很大压力,垃圾处理就成了和我们生活息息相关的事情。

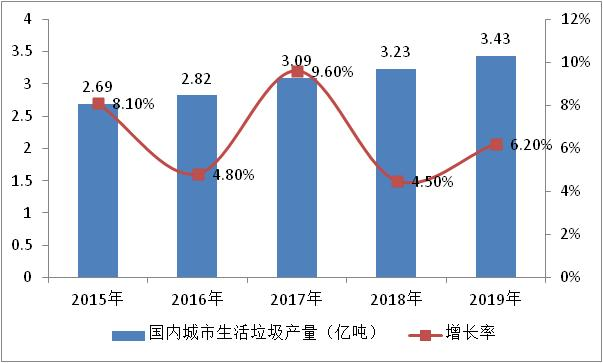

根据灵动核心生活垃圾处理分析数据显示,2010年以来,我国城市生活垃圾清运量逐年上升,2019年全国337个一至五线城市的生活垃圾生产量达约3.43亿吨,预计2020年中国城市垃圾产生量达3.6亿吨。

资料来源:国家统计局

资料来源:国家统计局

2市场竞争分析

近年来,随着国家对填埋气资源利用的鼓励政策逐渐明朗,垃圾填埋气治理技术逐渐成熟,盈利模式逐渐清晰,市场竞争者逐渐以民营企业为主,竞争亦已扩展到中小城市的垃圾填埋场。与此同时,随着竞争的加剧,行业内的中大型企业通过并购扩大规模的趋势比较明显,并购交易比较活跃,行业集中度正在逐渐提高。

垃圾填埋气发电行业集中度不高,国内的早期项目主要为一线城市、省会城市的大型垃圾填埋场的单体项目,开发企业多为当地的环保企业或中外合资企业。

3风险分析

(1)行业资本投入欠缺,融资渠道单一

垃圾填埋气治理项目设备投资金额较大,而投资方的资金需求主要通过股东投资和银行贷款满足,融资渠道相对单一,社会资本投入较生活垃圾填埋气发电行业发展所需资金严重不足,一定程度上制约了行业的发展进程。

(2)垃圾焚烧处理项目对于垃圾资源的竞争

由于国情和成本的因素,在较长一段时期内卫生填埋方式仍将是我国生活垃圾无害化处理的主要方式之一,但由于垃圾填埋场占地较多,土地价值较高的地区鼓励生活垃圾焚烧处理方式。

垃圾焚烧项目的增长会分流生活垃圾资源,对于特定地区填埋气资源发电项目的经营成果造成不利影响。

返回列表

市场分析

中国人口增长以及城乡一体化发展脚步不断加快,城镇人口逐步集中,2019年末我国总人口数为140005万人,其中城镇常住人口达84843万人,占比总人口60.6%。乡村常住人口55162万人,占比总人口39.4%。城镇人口不断增加,生活习惯和环境均有了较大的改变,而伴随而来的就是越积越多的生活垃圾,这对城镇生活环境带来了很大压力,垃圾处理就成了和我们生活息息相关的事情。

根据灵动核心生活垃圾处理分析数据显示,2010年以来,我国城市生活垃圾清运量逐年上升,2019年全国337个一至五线城市的生活垃圾生产量达约3.43亿吨,预计2020年中国城市垃圾产生量达3.6亿吨。

2015-2019年国内生活垃圾产生量

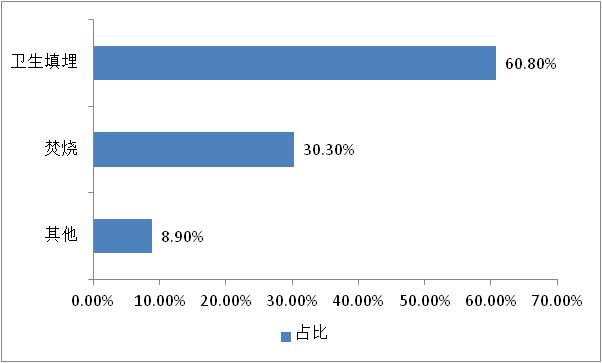

我国生活垃圾无害化处理的方式主要有三种:卫生填埋、焚烧和其他,目前仍以卫生填埋为主。据住建部发布的《2019中国城市建设统计年鉴》,2019年生活垃圾卫生填埋663万吨,占据了我国生活垃圾处理的60.8%;其次是生活垃圾焚烧处理331万吨,占30.3%。

2市场竞争分析

近年来,随着国家对填埋气资源利用的鼓励政策逐渐明朗,垃圾填埋气治理技术逐渐成熟,盈利模式逐渐清晰,市场竞争者逐渐以民营企业为主,竞争亦已扩展到中小城市的垃圾填埋场。与此同时,随着竞争的加剧,行业内的中大型企业通过并购扩大规模的趋势比较明显,并购交易比较活跃,行业集中度正在逐渐提高。

垃圾填埋气发电行业集中度不高,国内的早期项目主要为一线城市、省会城市的大型垃圾填埋场的单体项目,开发企业多为当地的环保企业或中外合资企业。

3风险分析

(1)行业资本投入欠缺,融资渠道单一

垃圾填埋气治理项目设备投资金额较大,而投资方的资金需求主要通过股东投资和银行贷款满足,融资渠道相对单一,社会资本投入较生活垃圾填埋气发电行业发展所需资金严重不足,一定程度上制约了行业的发展进程。

(2)垃圾焚烧处理项目对于垃圾资源的竞争

由于国情和成本的因素,在较长一段时期内卫生填埋方式仍将是我国生活垃圾无害化处理的主要方式之一,但由于垃圾填埋场占地较多,土地价值较高的地区鼓励生活垃圾焚烧处理方式。

垃圾焚烧项目的增长会分流生活垃圾资源,对于特定地区填埋气资源发电项目的经营成果造成不利影响。

【相关文章】

-

回到顶部

回到顶部

-

4000-770-363

4000-770-363

-

QQ客服

QQ客服

-

微信二维码

微信二维码